MFS® ha experimentado un número nada desdeñable de crisis económicas, políticas y de mercado a escala mundial desde 1924, lo que ha llevado a la empresa a apoyarse en tres pilares clave de cara a minimizar las repercusiones para los inversores: la realización de análisis, la evaluación del riesgo y el establecimiento de relaciones. Los dos primeros —que conllevan efectuar unos exhaustivos análisis fundamentales ascendentes (bottom-up) y comprender con claridad qué aspectos podrían revestir un riesgo material para una empresa— han resultado fundamentales. No obstante, ambos dependen de las relaciones forjadas entre los miembros del equipo de inversión, que propician el intercambio de información, y de la voluntad de participar en lo que el actual consejero delegado de MFS, Mike Roberge, denomina un «debate respetuoso». A lo largo de la historia de la empresa, la adopción de este planteamiento se ha traducido en la obtención de unos resultados más satisfactorios.

Este proceso colaborativo que implica remover cielo y tierra ha formado parte integral de la cultura de MFS desde que los fundadores de la empresa debatieron las posibles posiciones que podrían integrar el primer fondo de inversión abierto: el Massachusetts Investors Trust (MIT). Con todo, se convirtió en la cultura de inversión basada en la experiencia colectiva que conocemos hoy en día a finales de la década de 1990, tras el estallido de la burbuja de las «puntocom».

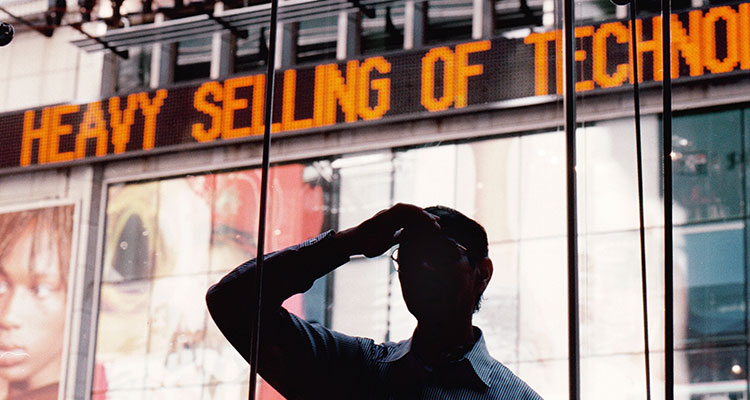

En aquel entonces, el auge de Internet supuso el pistoletazo de salida para que nuevas empresas del sector tecnológico desembarcasen en el mercado y para que unos inversores que pecaban de exceso de euforia invirtiesen en ellas sin comprender realmente qué actividades llevaban a cabo o cuál era su valor. Parecía que cualquier empresa que incluyese el concepto de «puntocom» en su denominación constituía una empresa de gran valor o para la que existía una elevada demanda, y muchos inversores apenas cuestionaron el sospechoso —y a menudo infundado— incremento diario del valor de estos títulos.

No obstante, el director de sostenibilidad de MFS, Barnaby Wiener, que entonces era un joven analista que acababa de incorporarse a la oficina de la empresa en Londres, no cometió ese error. A raíz de observar cómo otros gestores de renta variable estadounidense de la competencia compraban títulos de empresas «puntocom» que no habían demostrado su valor, Wiener destacó lo siguiente: «Estas empresas salían al mercado y yo ni siquiera comprendía a qué se dedicaban, no digamos ya cómo iban a ser capaces de generar ingresos o beneficios. Por lo tanto, opté por hacer caso omiso de ellas».

Wiener, al igual que los veteranos profesionales David Antonelli y David Mannheim, decidió ceñirse a la filosofía de inversión que la empresa lleva largo tiempo aplicando y que se basa en priorizar una cuidadosa gestión del riesgo y la adopción de una visión a largo plazo. Habida cuenta de las consecuencias que acabó trayendo consigo el periodo de las «puntocom» —a saber, la quiebra de numerosas empresas emergentes del sector tecnológico y unas pérdidas considerables para los inversores—, su planteamiento se reveló acertado. Como explicó Antonelli: «Al salir de la crisis, en cierto modo volvimos a nuestras raíces» (lo que implica conocer qué activos poseemos). La crisis de las «puntocom» constituyó un crudo recordatorio de por qué ese enfoque revistió tanta importancia, además de proporcionar a la empresa incentivos adicionales para adaptar el proceso de análisis y gestión de riesgos de cara a situarlo en consonancia con dicho planteamiento.

space