2024年米国選挙の展望

本稿では、2024年の米国選挙における財政、労働市場、関税、規制政策について検討し、また選挙結果と相場の関連性について、MFSの見解をご紹介します。

執筆者 :JONATHAN W. HUBBARD, CFAマネージング・ディレクター、 ストラテジー・アンド・ インサイト・グループ 、 BRAD RUTAN, CFA マネージング・ディレクター、 ストラテジー・アンド・ インサイト・グループ、 MICHAEL DEMBRO リード・ストラテジスト、 ストラテジー・アンド・ インサイト・グループ

-

概要

概要

2024年の選挙シーズンも残り少なくなる中、連盟が組まれ、政策が明確化し、支持候補を決めかねていた有権者も投票先を固めつつあります。本稿では、今回の選挙について歴史的な観点から検討し、各候補者の主要政策についていくつかの類似点と相違点を明らかにしていきます。租税政策が注目分野となりますが、この政策は行政と立法の両方を単一政党が支配するか、あるいは「ねじれ」の状態となるかで大きな影響を受けます。関税と規制も注目される分野です。共和党も民主党もこの10年間で保護主義的な姿勢を強めています。また、今年の初夏に下された重要な最高裁判決によって規制環境は流動化しています。

しかし、政党の主要候補者の政策提言に精通しておくことは投資を行う上で重要である一方、過去、選挙結果が市場のパフォーマンスに持続的に大きな影響を与えたことはありません。市場は戦争や景気後退、さらには新型コロナのパンデミックにも耐え、長期的に成長してきました。意外なことに、過去、どちらの政党がホワイトハウスと議会を支配しても、株式市場のパフォーマンスに生じる違いは限定的です。最も良いパフォーマンスは政府が「ねじれ」の時期に生じる傾向がありますが、2016年のように、市場が予想外の反応を示すこともあります。政治的な話題にとらわれがちですが、投資を行うにあたっては自らの目標・目的に集中し、ポートフォリオと政治は切り離して考えるべきです。

政治的な話題にとらわれがちですが、投資を行うにあたっては自らの目標・目的に集中し、ポートフォリオと政治は切り離して考えるべきです。

-

財政支出と税制に関する政策

財政支出と 税制に関する政策

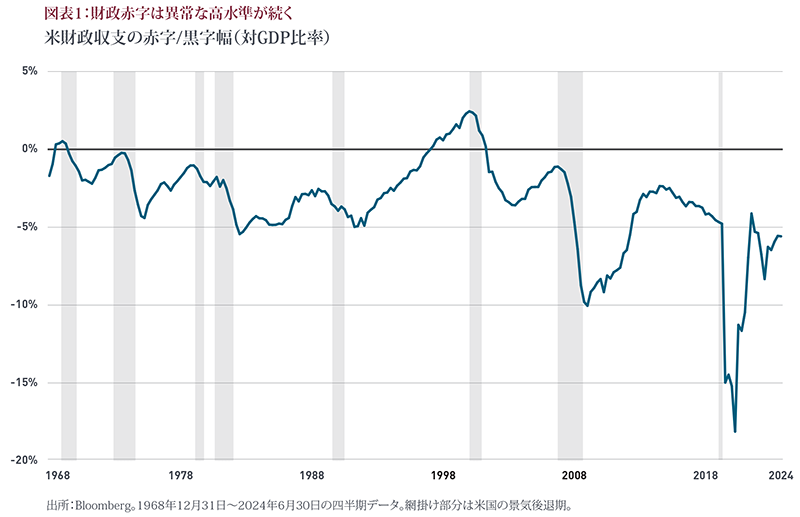

米国は四半世紀近くにわたって財政赤字を抱えており、この傾向は少なくとも今後10年間続く見通しです。財政赤字は政府の緊縮財政派とごく一部の有権者の間では注目の話題ですが、ほとんどの有権者は赤字予算に気付いていません。すでに高水準にあった財政支出はパンデミックによって一段と膨張し、3年間で4兆6,000億米ドル以上の景気刺激策が実施された結果、財政赤字は対GDP比で一時15%を超えました。大量の現金が投入された結果、個人消費とインフレ率が急上昇しました。

11月の選挙でどちらの候補者が勝つにせよ、大幅な財政赤字が生じる見通しです。ただし、両候補の支出の優先順位は性質的に大きく異なります。ハリス氏は、初めて住宅を購入する人への25,000米ドルの税額控除と、新生児のいる家庭への6,000米ドルの税額控除を公約に掲げています。また、法人税率を現行の21%から28%に引き上げる方針です。さらに、ハリス氏は食料品店による不当な価格吊り上げとみなされる問題にも対処する構えです。

もっとも、この問題の正当性や是正方法については明らかではありません。同氏はまた、連邦最低賃金の引き上げと、レストランや接客業界の従業員のチップ収入に対する課税廃止(トランプ前大統領が最初に提案したアイデア)を約束しています。

トランプ氏はチップ課税の廃止に加え、1期目の任期中に成立し2025年末に失効する予定の2017年減税・雇用法を延長・恒久化すると約束しています。このパッケージの一部である法人税の35%から21%への引き下げは失効しない一方、個人向け減税は失効するためです。軍の強化と近代化はトランプ前大統領が掲げる20項目の主要政策の1つであり、長年横ばいだった国防費はトランプ第2次政権下では増加すると予想されます。

一部の政策は大統領令で施行できますが、より重要な政策変更には議会の承認が必要であり、次期議会の構成が極めて重要となります。

-

労働市場

労働市場

労働市場の減速に市場の関心が集まっています。2人の候補者が米国の雇用動向に与え得る影響は以下のとおりです。

移民

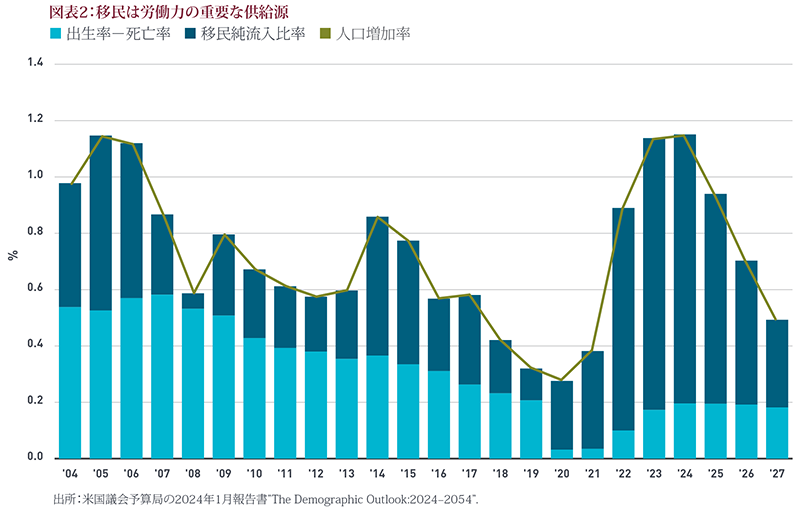

経済は労働力を基礎としており、労働力には員数が必要です。生産性が変わらないとすると、経済成長のためには労働者数を増やす必要があります。トランプ氏は、大統領に選出されれば南部国境の安全を確保し、不法移民を減らし、何百万人もの査証を持たない移民を強制送還すると約束しています。ハリス氏は、国境の安全を確保すると同時に、合法的移民の範囲を拡大し、すでに国内に滞在している移民が市民権を得る道を作るという公約を掲げています。多くの欧州諸国や中国など出生率が「人口置換水準(人口を維持できる水準)」を下回っている国では、労働人口の急速な高齢化や労働力の減少を回避するために、ある程度の移民の受け入れが必要です。移民は意見が二極化する話題ですが、移民なしでは米国経済が繁栄する可能性は低いと考えられます。

労働組合

民主党は歴史的に組合票を獲得してきました。しかし、2016年のトランプ氏の勝利を確実にしたのは、主要激戦州で共和党への支持が通常よりも高まったためでした。ハリス氏が勝利するには、労働組合の票を確保する必要があるだけでなく、他の労働者階級の有権者に対して、過去4年間続いた家計の負担増がハリス氏の経済政策によって和らぐということを納得させる必要があります。しかし、これはハリス氏が副大統領を務める政権で実現していないことです。

チップに対する課税

両候補とも、サービス労働者のチップ収入に対する課税の廃止を支持しています。しかし、ほとんどのサービス労働者は所得税を支払うほど十分な収入を得ていないため、この政策による経済的利益は小さいと考えられます。ハリス氏は、連邦最低賃金を下回っているチップ労働者の時給を2.13米ドルから引き上げると主張しています。この賃金は1991年以来変わっておらず、非チップ労働者の連邦最低賃金である時給7.25米ドルをはるかに下回っています。現在、チップ労働者の賃金の大半を支払っているのは消費者ですが、最低賃金を引き上げるとなると、すでに他の職種の人件費上昇に苦しんでいる多くの企業のコスト負担を増加させます。

-

関税の常態化

関税の常態化

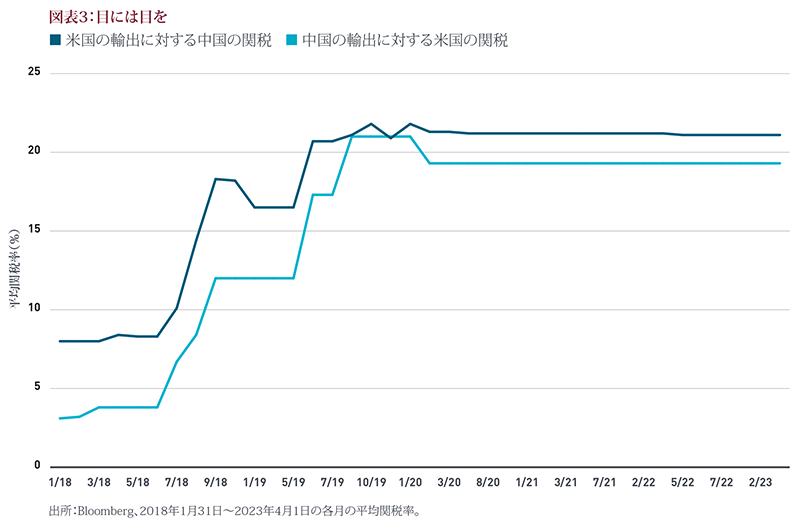

トランプ前大統領は1930年代以来となる広範な関税の活用に踏み切りましたが、後任のジョー・バイデン大統領はそのほとんどを維持しただけでなく、中国に対しては適用を拡大しました。第2次トランプ政権は、米国の産業を保護するために輸入関税を一層活用し、関税による脅しを外交政策の手段として使うとみられます。ハリス副大統領は、中国製品に対する現行の関税を維持する公算が大きいものの、欧州連合(EU)やカナダ、メキシコなど主要貿易相手国に対する関税の導入には消極的かもしれません。トランプ氏は、中国からのすべての輸入品に60%の関税、それ以外の国からの輸入品に最大20%の関税を課すと主張しています。ハリス氏は関税について具体的に言及していないものの、バイデン政権の政策に沿って中国からの輸入品に対する既存の関税を維持するとみられます。第1次トランプ政権初期の関税発動以降、多くの一般消費財企業は製造拠点を中国から他のアジア諸国やメキシコへ分散しました。しかし、中国からの輸入品に対する関税引き上げが、経済成長にとって逆風であることには変わりありません。

数十年前、関税は連邦政府に必要な歳入をもたらし、米国の産業と雇用を守るために活用されました。今日の関税の支持者は、米国の知的財産を保護するためにも関税が必要だと考えています。関税の理論的根拠や歴史的な有効性にかかわらず、今日のグローバルな貿易環境における関税の賦課は、対象国からの報復関税を招く可能性が高く、世界貿易を阻害し、長期的に消費者のコストを増大させる可能性があります。

関税は特定のケースで効果的なことがありますが、その累積的影響は通常、米国内の物価上昇、経済成長の鈍化、地政学的緊張の高まりをもたらします。最後に、過去100年にわたり、議会は関税にかかる権限を行政に委譲し続けており、大統領候補者はこの権限を利用して各自の政策を実施するものと考えられます。

-

規制への対照的なアプローチ

規制への対照的な アプローチ

ハリス氏の政策は消費者負担を規制することに集中しています。

- 住宅–ハリス氏は、規制緩和による新築住宅の建設促進、初めて住宅を購入する人に対する資金支援、手頃な価格の賃貸住宅を増やす制度の創設を約束しています。これらの政策は住宅建設業者や建材会社にとってプラスに働きます。

- 食料品–ハリス氏は価格統制を実施し、食料品業界の大規模な合併を防ぐと述べています。歴史的に価格統制は投資の減少と競争の低下につながっており、価格について狙った効果とは逆の影響をもたらす可能性があります。

- 医療–ハリス氏は処方薬の「自己負担」額に上限を設け、バイオ医薬品のメディケア薬価交渉ルールを撤廃したいと考えています。後者は低分子医薬品を専門とする製薬会社に恩恵をもたらす可能性があります。

- エネルギー–ハリス氏は再生可能エネルギー推進派であり、フラッキング(天然ガスや石油の水圧粉砕法)禁止を支持するかつての立場から後退したとはいえ、化石燃料産業に対するハリス氏の政策は同産業にとって中立ないしマイナスに働くと見られます。

トランプ氏は経済成長を阻害する規制の緩和を目指しています。

- 気候–トランプ氏はパリ協定から離脱し、バイデン政権の2023年排出ガス規制を撤廃するとみられています。どちらも再生可能エネルギー企業に悪影響を及ぼします。

- エネルギー–トランプ氏は掘削やパイプラインに係る煩雑な行政手続きを軽減すると約束しています。これは中流部門の企業に恩恵となります。探査・生産企業にとっても当初プラスに働く可能性がありますが、原油供給の増加と価格の下落によって、最終的に規制緩和は損害をもたらすおそれがあります。

- 製造業–トランプ氏による関税の活用は米国の製造業を支援する可能性があります。ただし、トランプ氏はインフレ抑制法とCHIPS法(産業政策、安全保障強化のため、米国内での半導体製造を財政支援するプログラム)の縮小や廃止に動く可能性があります。結果的に、住宅以外の建設関連企業にとっては良い面と悪い面の両方があることになります。

- 銀行/金融–トランプ氏は、非上場企業の資金調達に関する規制を緩和し、暗号通貨を推進する政策を提唱する考えです。ドッド・フランク法の規制を緩和する取り組みは、金融機関にコンプライアンス・コストの削減という恩恵をもたらす可能性がありますが、一方で銀行や消費者金融業者の景気循環リスクを高めるおそれがあります。

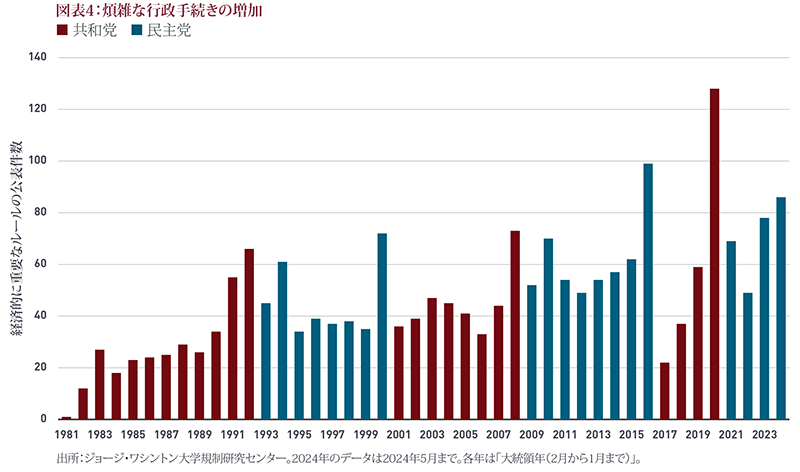

大統領は伝統的に規制を課す広い裁量権を持っていましたが、最近の最高裁判所の判決は、規制アジェンダの設定という面で行政の権限を縮小して議会の役割を高める可能性があります。選挙運動中の主張はどれだけ実現するのでしょうか。政治に関するファクトチェックサイトPoliti Factによると、トランプ氏とバイデン氏が最初の選挙戦で掲げた政策公約のうち維持されたものはそれぞれ23%と28%にとどまりました。時が経てばわかることですが、選挙運動中の主張に基づいて投資を行うことは健全な考え方ではない、とMFSは考えます。

-

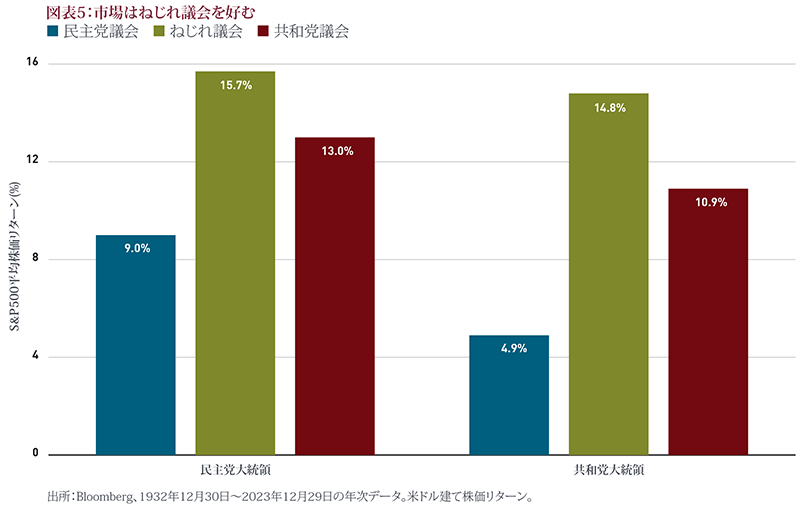

ねじれ議会は株価にプラス

ねじれ議会は 株価にプラス

MFSの調査によると、米国株式のリターンは歴史的に大統領選挙の年に高く、1928年以降の平均で7.5%となっています。MFSの見解では、リターンが2番目に良い年は通常、4年間の大統領選挙サイクルの最後の年であり、リターンのほとんどはその年の後半に発生しています。しかし、最も驚くべきは、年次標準偏差で測定される株価のボラティリティは、1928年以降、選挙の年と選挙以外の年でほぼ同じであるという点です。

市場は不確実性を嫌いますが、これは大統領第1期の4年目の方が政治的影響力を失った大統領の4年目よりもパフォーマンスが良いという事実と整合します。しかし、今回はバイデン大統領が例外的なレームダック状態にある異例の選挙であり、このシナリオ通りにいかない可能性があります。

過去のデータを分析すると、議会でどちらの政党が過半数をとっても株式市場に大きな影響はありません。実際には、誰がホワイトハウスの主になるかにかかわらず、ねじれ議会のときに最高のパフォーマンスが達成されてきました。なぜなら、統治機関の間でチェック・アンド・バランスが機能することで、市場に不確実性とボラティリティをもたらしかねない過剰に野心的な政策の成立が妨げられるからです。

大統領選は経済と市場にとって重要であるとはいえ、大半の投資家が思うほどには重要ではないとMFSは考えます。大統領はインフレに影響を与えるかもしれませんが、サプライチェーンや貨幣の流通速度、ベース効果を統制することはありません。大統領は税率を提案できますが、企業や国民がそれにどう反応するかを予測することはできません。また、大統領が上昇相場のときに政権に就いている(そして上昇相場を自分の手柄にしたいと望んでいる)としても、株式市場の運命を決定する多くの要因は、政治家にはコントロールできません。今回の選挙は重要ですが、政治的分析よりも、企業や市場の厳密なファンダメンタルズ分析の方が投資の成果に寄与すると考えます。

出所:Bloomberg Index Services Limited. BLOOMBERG®は、Bloomberg Finance L.P. およびその関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。BloombergまたはBloombergのライセンサーは、Bloomberg Indexのすべての所有権を有します。Bloombergは、当レポートを承認もしくは保証するものではなく、当レポートに記載された情報の正確性または完全性を保証するものでもありません。また、当レポートから得られる結果について、明示または黙示を問わず一切の保証を行わず、法律で認められている最大限の範囲において、一切の責任を負わないものとします。

S&P 500指数は、米国の幅広い株式市場を対象とした指数です。指数のパフォーマンスには運用報酬および費用は含まれておりません。指数に直接投資することはできません。過去の運用実績は将来の運用成果を保証するものではありません。

当レポートに記載のデータは、MFSのポートフォリオのパフォーマンスを示すものではありません。例示のみを目的としています。詳細については、mfs.comをご覧ください。

「Standard & Poor’s®」およびS&P「S&P®」はStandard & Poor’s Financial Services LLC(以下、「S&P」といいます)の登録商標であり、Dow JonesはDow Jones Trademark Holdings LLC(以下、「Dow Jones」といいます)の登録商標です。S&P Dow Jones Indices LLCはこれら登録商標の使用許諾を受け、マサチューセッツ・ファイナンシャル・サービセズ・カンパニー(MFS)は特定の目的のためにサブライセンスを受けています。S&P 500®はS&P Dow Jones Indices LLCの商品であり、MFSはこの使用許諾を受けています。MFSの商品は、S&P Dow Jones Indices LLC、Dow Jones、S&P、またはそれぞれの関連会社によって出資、保証、販売、または販売促進されておらず、また、S&P Dow Jones Indices LLC、Dow Jones、S&P、それぞれの関連会社は、かかる商品への投資の妥当性についていかなる表明も行っていません。

当レポートで提示された見解は、MFSディストリビューション・ユニット傘下のMFSインベストメント・ソリューション・グループのものであり、MFSのポートフォリオ・マネジャーおよびリサーチ・アナリストの見解と異なる場合があります。これらの見解は予告なく変更されることがあり、投資助言、銘柄推奨、あるいはMFSの代理としての取引意思の表明と解釈されるべきではありません。

概要

2024年の選挙シーズンも残り少なくなる中、連盟が組まれ、政策が明確化し、支持候補を決めかねていた有権者も投票先を固めつつあります。本稿では、今回の選挙について歴史的な観点から検討し、各候補者の主要政策についていくつかの類似点と相違点を明らかにしていきます。租税政策が注目分野となりますが、この政策は行政と立法の両方を単一政党が支配するか、あるいは「ねじれ」の状態となるかで大きな影響を受けます。関税と規制も注目される分野です。共和党も民主党もこの10年間で保護主義的な姿勢を強めています。また、今年の初夏に下された重要な最高裁判決によって規制環境は流動化しています。

しかし、政党の主要候補者の政策提言に精通しておくことは投資を行う上で重要である一方、過去、選挙結果が市場のパフォーマンスに持続的に大きな影響を与えたことはありません。市場は戦争や景気後退、さらには新型コロナのパンデミックにも耐え、長期的に成長してきました。意外なことに、過去、どちらの政党がホワイトハウスと議会を支配しても、株式市場のパフォーマンスに生じる違いは限定的です。最も良いパフォーマンスは政府が「ねじれ」の時期に生じる傾向がありますが、2016年のように、市場が予想外の反応を示すこともあります。政治的な話題にとらわれがちですが、投資を行うにあたっては自らの目標・目的に集中し、ポートフォリオと政治は切り離して考えるべきです。

政治的な話題にとらわれがちですが、投資を行うにあたっては自らの目標・目的に集中し、ポートフォリオと政治は切り離して考えるべきです。

財政支出と 税制に関する政策

米国は四半世紀近くにわたって財政赤字を抱えており、この傾向は少なくとも今後10年間続く見通しです。財政赤字は政府の緊縮財政派とごく一部の有権者の間では注目の話題ですが、ほとんどの有権者は赤字予算に気付いていません。すでに高水準にあった財政支出はパンデミックによって一段と膨張し、3年間で4兆6,000億米ドル以上の景気刺激策が実施された結果、財政赤字は対GDP比で一時15%を超えました。大量の現金が投入された結果、個人消費とインフレ率が急上昇しました。

11月の選挙でどちらの候補者が勝つにせよ、大幅な財政赤字が生じる見通しです。ただし、両候補の支出の優先順位は性質的に大きく異なります。ハリス氏は、初めて住宅を購入する人への25,000米ドルの税額控除と、新生児のいる家庭への6,000米ドルの税額控除を公約に掲げています。また、法人税率を現行の21%から28%に引き上げる方針です。さらに、ハリス氏は食料品店による不当な価格吊り上げとみなされる問題にも対処する構えです。

もっとも、この問題の正当性や是正方法については明らかではありません。同氏はまた、連邦最低賃金の引き上げと、レストランや接客業界の従業員のチップ収入に対する課税廃止(トランプ前大統領が最初に提案したアイデア)を約束しています。

トランプ氏はチップ課税の廃止に加え、1期目の任期中に成立し2025年末に失効する予定の2017年減税・雇用法を延長・恒久化すると約束しています。このパッケージの一部である法人税の35%から21%への引き下げは失効しない一方、個人向け減税は失効するためです。軍の強化と近代化はトランプ前大統領が掲げる20項目の主要政策の1つであり、長年横ばいだった国防費はトランプ第2次政権下では増加すると予想されます。

一部の政策は大統領令で施行できますが、より重要な政策変更には議会の承認が必要であり、次期議会の構成が極めて重要となります。

労働市場

労働市場の減速に市場の関心が集まっています。2人の候補者が米国の雇用動向に与え得る影響は以下のとおりです。

移民

経済は労働力を基礎としており、労働力には員数が必要です。生産性が変わらないとすると、経済成長のためには労働者数を増やす必要があります。トランプ氏は、大統領に選出されれば南部国境の安全を確保し、不法移民を減らし、何百万人もの査証を持たない移民を強制送還すると約束しています。ハリス氏は、国境の安全を確保すると同時に、合法的移民の範囲を拡大し、すでに国内に滞在している移民が市民権を得る道を作るという公約を掲げています。多くの欧州諸国や中国など出生率が「人口置換水準(人口を維持できる水準)」を下回っている国では、労働人口の急速な高齢化や労働力の減少を回避するために、ある程度の移民の受け入れが必要です。移民は意見が二極化する話題ですが、移民なしでは米国経済が繁栄する可能性は低いと考えられます。

労働組合

民主党は歴史的に組合票を獲得してきました。しかし、2016年のトランプ氏の勝利を確実にしたのは、主要激戦州で共和党への支持が通常よりも高まったためでした。ハリス氏が勝利するには、労働組合の票を確保する必要があるだけでなく、他の労働者階級の有権者に対して、過去4年間続いた家計の負担増がハリス氏の経済政策によって和らぐということを納得させる必要があります。しかし、これはハリス氏が副大統領を務める政権で実現していないことです。

チップに対する課税

両候補とも、サービス労働者のチップ収入に対する課税の廃止を支持しています。しかし、ほとんどのサービス労働者は所得税を支払うほど十分な収入を得ていないため、この政策による経済的利益は小さいと考えられます。ハリス氏は、連邦最低賃金を下回っているチップ労働者の時給を2.13米ドルから引き上げると主張しています。この賃金は1991年以来変わっておらず、非チップ労働者の連邦最低賃金である時給7.25米ドルをはるかに下回っています。現在、チップ労働者の賃金の大半を支払っているのは消費者ですが、最低賃金を引き上げるとなると、すでに他の職種の人件費上昇に苦しんでいる多くの企業のコスト負担を増加させます。

関税の常態化

トランプ前大統領は1930年代以来となる広範な関税の活用に踏み切りましたが、後任のジョー・バイデン大統領はそのほとんどを維持しただけでなく、中国に対しては適用を拡大しました。第2次トランプ政権は、米国の産業を保護するために輸入関税を一層活用し、関税による脅しを外交政策の手段として使うとみられます。ハリス副大統領は、中国製品に対する現行の関税を維持する公算が大きいものの、欧州連合(EU)やカナダ、メキシコなど主要貿易相手国に対する関税の導入には消極的かもしれません。トランプ氏は、中国からのすべての輸入品に60%の関税、それ以外の国からの輸入品に最大20%の関税を課すと主張しています。ハリス氏は関税について具体的に言及していないものの、バイデン政権の政策に沿って中国からの輸入品に対する既存の関税を維持するとみられます。第1次トランプ政権初期の関税発動以降、多くの一般消費財企業は製造拠点を中国から他のアジア諸国やメキシコへ分散しました。しかし、中国からの輸入品に対する関税引き上げが、経済成長にとって逆風であることには変わりありません。

数十年前、関税は連邦政府に必要な歳入をもたらし、米国の産業と雇用を守るために活用されました。今日の関税の支持者は、米国の知的財産を保護するためにも関税が必要だと考えています。関税の理論的根拠や歴史的な有効性にかかわらず、今日のグローバルな貿易環境における関税の賦課は、対象国からの報復関税を招く可能性が高く、世界貿易を阻害し、長期的に消費者のコストを増大させる可能性があります。

関税は特定のケースで効果的なことがありますが、その累積的影響は通常、米国内の物価上昇、経済成長の鈍化、地政学的緊張の高まりをもたらします。最後に、過去100年にわたり、議会は関税にかかる権限を行政に委譲し続けており、大統領候補者はこの権限を利用して各自の政策を実施するものと考えられます。

規制への対照的な アプローチ

ハリス氏の政策は消費者負担を規制することに集中しています。

- 住宅–ハリス氏は、規制緩和による新築住宅の建設促進、初めて住宅を購入する人に対する資金支援、手頃な価格の賃貸住宅を増やす制度の創設を約束しています。これらの政策は住宅建設業者や建材会社にとってプラスに働きます。

- 食料品–ハリス氏は価格統制を実施し、食料品業界の大規模な合併を防ぐと述べています。歴史的に価格統制は投資の減少と競争の低下につながっており、価格について狙った効果とは逆の影響をもたらす可能性があります。

- 医療–ハリス氏は処方薬の「自己負担」額に上限を設け、バイオ医薬品のメディケア薬価交渉ルールを撤廃したいと考えています。後者は低分子医薬品を専門とする製薬会社に恩恵をもたらす可能性があります。

- エネルギー–ハリス氏は再生可能エネルギー推進派であり、フラッキング(天然ガスや石油の水圧粉砕法)禁止を支持するかつての立場から後退したとはいえ、化石燃料産業に対するハリス氏の政策は同産業にとって中立ないしマイナスに働くと見られます。

トランプ氏は経済成長を阻害する規制の緩和を目指しています。

- 気候–トランプ氏はパリ協定から離脱し、バイデン政権の2023年排出ガス規制を撤廃するとみられています。どちらも再生可能エネルギー企業に悪影響を及ぼします。

- エネルギー–トランプ氏は掘削やパイプラインに係る煩雑な行政手続きを軽減すると約束しています。これは中流部門の企業に恩恵となります。探査・生産企業にとっても当初プラスに働く可能性がありますが、原油供給の増加と価格の下落によって、最終的に規制緩和は損害をもたらすおそれがあります。

- 製造業–トランプ氏による関税の活用は米国の製造業を支援する可能性があります。ただし、トランプ氏はインフレ抑制法とCHIPS法(産業政策、安全保障強化のため、米国内での半導体製造を財政支援するプログラム)の縮小や廃止に動く可能性があります。結果的に、住宅以外の建設関連企業にとっては良い面と悪い面の両方があることになります。

- 銀行/金融–トランプ氏は、非上場企業の資金調達に関する規制を緩和し、暗号通貨を推進する政策を提唱する考えです。ドッド・フランク法の規制を緩和する取り組みは、金融機関にコンプライアンス・コストの削減という恩恵をもたらす可能性がありますが、一方で銀行や消費者金融業者の景気循環リスクを高めるおそれがあります。

大統領は伝統的に規制を課す広い裁量権を持っていましたが、最近の最高裁判所の判決は、規制アジェンダの設定という面で行政の権限を縮小して議会の役割を高める可能性があります。選挙運動中の主張はどれだけ実現するのでしょうか。政治に関するファクトチェックサイトPoliti Factによると、トランプ氏とバイデン氏が最初の選挙戦で掲げた政策公約のうち維持されたものはそれぞれ23%と28%にとどまりました。時が経てばわかることですが、選挙運動中の主張に基づいて投資を行うことは健全な考え方ではない、とMFSは考えます。

ねじれ議会は 株価にプラス

MFSの調査によると、米国株式のリターンは歴史的に大統領選挙の年に高く、1928年以降の平均で7.5%となっています。MFSの見解では、リターンが2番目に良い年は通常、4年間の大統領選挙サイクルの最後の年であり、リターンのほとんどはその年の後半に発生しています。しかし、最も驚くべきは、年次標準偏差で測定される株価のボラティリティは、1928年以降、選挙の年と選挙以外の年でほぼ同じであるという点です。

市場は不確実性を嫌いますが、これは大統領第1期の4年目の方が政治的影響力を失った大統領の4年目よりもパフォーマンスが良いという事実と整合します。しかし、今回はバイデン大統領が例外的なレームダック状態にある異例の選挙であり、このシナリオ通りにいかない可能性があります。

過去のデータを分析すると、議会でどちらの政党が過半数をとっても株式市場に大きな影響はありません。実際には、誰がホワイトハウスの主になるかにかかわらず、ねじれ議会のときに最高のパフォーマンスが達成されてきました。なぜなら、統治機関の間でチェック・アンド・バランスが機能することで、市場に不確実性とボラティリティをもたらしかねない過剰に野心的な政策の成立が妨げられるからです。

大統領選は経済と市場にとって重要であるとはいえ、大半の投資家が思うほどには重要ではないとMFSは考えます。大統領はインフレに影響を与えるかもしれませんが、サプライチェーンや貨幣の流通速度、ベース効果を統制することはありません。大統領は税率を提案できますが、企業や国民がそれにどう反応するかを予測することはできません。また、大統領が上昇相場のときに政権に就いている(そして上昇相場を自分の手柄にしたいと望んでいる)としても、株式市場の運命を決定する多くの要因は、政治家にはコントロールできません。今回の選挙は重要ですが、政治的分析よりも、企業や市場の厳密なファンダメンタルズ分析の方が投資の成果に寄与すると考えます。

出所:Bloomberg Index Services Limited. BLOOMBERG®は、Bloomberg Finance L.P. およびその関連会社(以下、総称して「ブルームバーグ」)の商標およびサービスマークです。BloombergまたはBloombergのライセンサーは、Bloomberg Indexのすべての所有権を有します。Bloombergは、当レポートを承認もしくは保証するものではなく、当レポートに記載された情報の正確性または完全性を保証するものでもありません。また、当レポートから得られる結果について、明示または黙示を問わず一切の保証を行わず、法律で認められている最大限の範囲において、一切の責任を負わないものとします。

S&P 500指数は、米国の幅広い株式市場を対象とした指数です。指数のパフォーマンスには運用報酬および費用は含まれておりません。指数に直接投資することはできません。過去の運用実績は将来の運用成果を保証するものではありません。

当レポートに記載のデータは、MFSのポートフォリオのパフォーマンスを示すものではありません。例示のみを目的としています。詳細については、mfs.comをご覧ください。

「Standard & Poor’s®」およびS&P「S&P®」はStandard & Poor’s Financial Services LLC(以下、「S&P」といいます)の登録商標であり、Dow JonesはDow Jones Trademark Holdings LLC(以下、「Dow Jones」といいます)の登録商標です。S&P Dow Jones Indices LLCはこれら登録商標の使用許諾を受け、マサチューセッツ・ファイナンシャル・サービセズ・カンパニー(MFS)は特定の目的のためにサブライセンスを受けています。S&P 500®はS&P Dow Jones Indices LLCの商品であり、MFSはこの使用許諾を受けています。MFSの商品は、S&P Dow Jones Indices LLC、Dow Jones、S&P、またはそれぞれの関連会社によって出資、保証、販売、または販売促進されておらず、また、S&P Dow Jones Indices LLC、Dow Jones、S&P、それぞれの関連会社は、かかる商品への投資の妥当性についていかなる表明も行っていません。

当レポートで提示された見解は、MFSディストリビューション・ユニット傘下のMFSインベストメント・ソリューション・グループのものであり、MFSのポートフォリオ・マネジャーおよびリサーチ・アナリストの見解と異なる場合があります。これらの見解は予告なく変更されることがあり、投資助言、銘柄推奨、あるいはMFSの代理としての取引意思の表明と解釈されるべきではありません。