Seit 1924 hat MFS® schon viele Marktturbulenzen, Wirtschaftskrisen und politische Krisen erlebt. Damit sie den Investoren möglichst wenig schadeten, haben wir uns stets auf die drei großen „R“ besonnen: Research, Risk Analysis and Relationship (Research, Risikoanalysen und Zusammenarbeit). Entscheidend waren stets intensive fundamentale Einzelwertanalysen und eine klare Vorstellung davon, was für ein Unternehmen zum wesentlichen Risiko werden kann. Beides setzt voraus, dass die Investmentexperten eng zusammenarbeiten, Informationen austauschen und zu etwas bereit sind, was unser heutiger CEO Mike Roberge „respektvolle Diskussionen“ nennt. Seit Gründung des Unternehmens hat das unseren Anlageergebnissen nur gutgetan.

Dieser Teamansatz, bei dem wir jeden einzelnen Stein umdrehen, zeichnet unsere Unternehmenskultur aus – und das schon, seit unsere Gründer über mögliche Positionen für den ersten offenen Investmentfonds überhaupt diskutierten, den Massachusetts Investors Trust (MIT). Daraus wurde dann in den späten 1990ern, nach der Dotcom-Ära, jene Kultur der intensiven Zusammenarbeit, wie wir sie heute kennen.

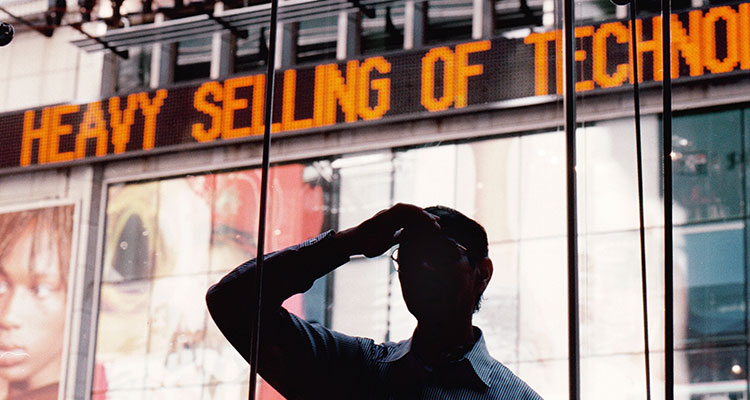

Damals kamen mit dem Internet viele neue Technologieunternehmen an den Markt. Euphorische Anleger kauften ihre Aktien, ohne wirklich zu wissen, was die Unternehmen taten oder wert waren. Alle Unternehmen mit .com im Namen schienen extrem spannend, und viele Anleger wurden auch dann nicht misstrauisch, als die Kurse der Dotcoms völlig grundlos Tag für Tag weiter stiegen.

Unserem Chief Sustainability Officer Barnaby Wiener, seinerzeit ein junger Analyst in unserer Londoner Niederlassung, war das aber damals schon suspekt. Als er sah, wie andere amerikanische Aktienmanager in Dotcoms investierten, die noch nichts geleistet hatten, sagte er: „Als diese Unternehmen an den Markt kamen, hatte ich keine Ahnung, was sie taten. Ich konnte mir nicht vorstellen, wie sie jemals Umsätze oder Gewinne erzielen würden. Daher habe ich sie einfach links liegen lassen.“

Genau wie seine erfahrenen Kollegen David Antonelli und David Mannheim blieb Wiener der etablierten MFS-Anlagephilosophie treu. Wichtig waren ihnen sorgfältiges Risikomanagement und eine langfristige Perspektive. Als die Dotcom-Blase platzte, viele Technologie-Start-ups scheiterten und Investoren hohe Verluste einfuhren, lagen sie damit richtig. Antonelli: „Durch die Krise entdeckten wir gewissermaßen unsere Wurzeln neu.“ Man muss wissen, in was man investiert. Die Dotcom-Krise hat klar vor Augen geführt, warum das so wichtig ist. Für MFS war dies ein zusätzlicher Anreiz, Research und Risikomanagement weiter zu stärken.

space